随着国家发改委、能源局《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(发改价格〔2025〕136号,下称“136号文”)的全面落地,中国新能源行业,尤其是分布式光伏,正式告别了“固定电价+财政补贴”的旧时代,踏入由市场决定收益的深水区。

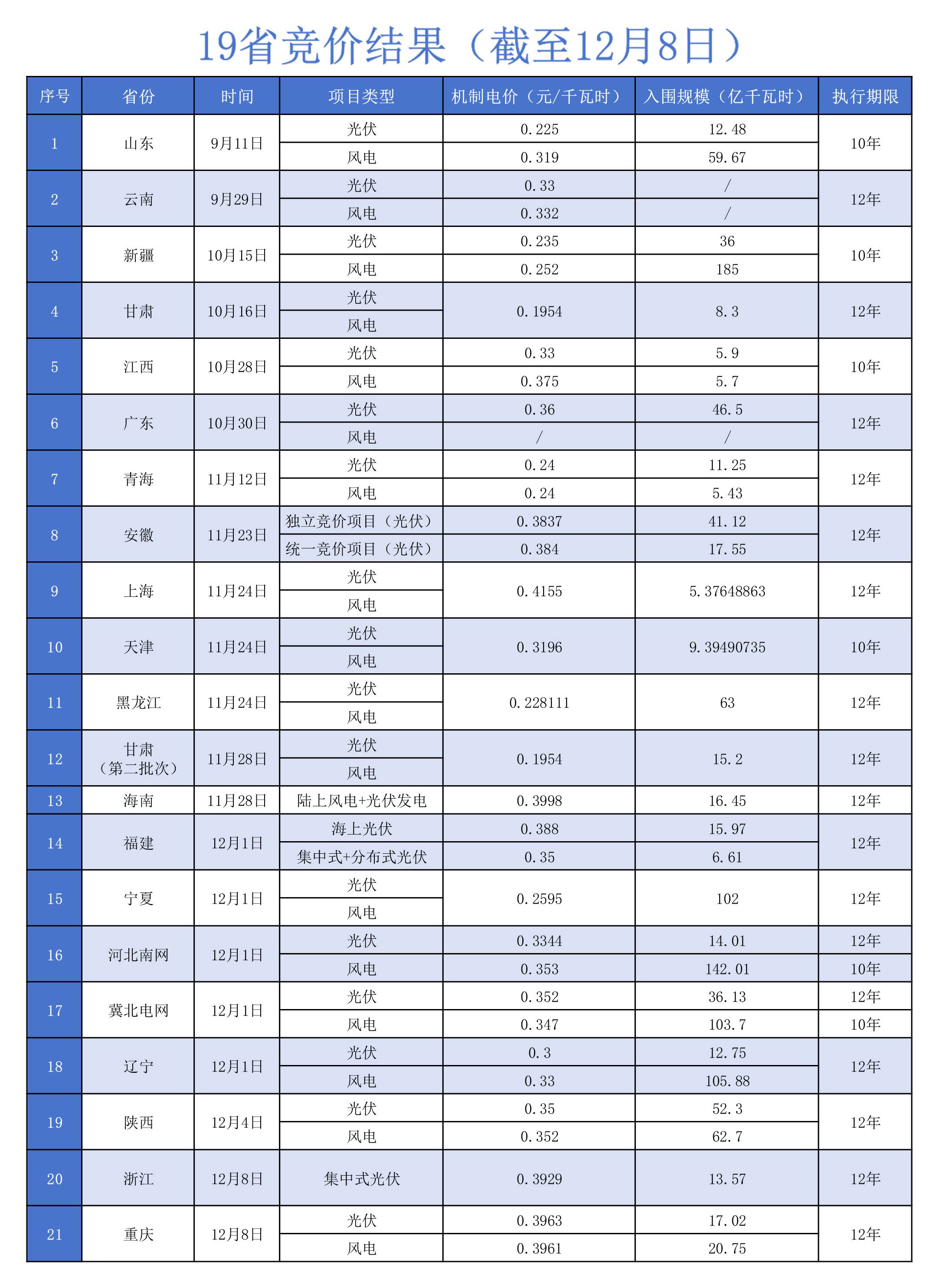

截至2025年12月8日,全国已有19个省份陆续公布了2026年增量新能源项目的机制电价竞价结果,一张清晰而分化的全国电价新版图已然展开。

然而,一个关键的认知误区必须被纠正:各省公布的“机制电价”或“出清电价”,并非项目最终到手的结算电价,它仅仅是计算复杂收益公式中的一个关键参数。在全面市场化交易的洪流下,项目收益的“算盘”远比看一眼榜单上的价格数字要复杂得多。

本文旨在穿透价格表象,基于最新的19省数据,重新梳理136号文下分布式光伏项目的真实收益逻辑与生存策略。

一、19省竞价全景:“东高西低、分化加剧”的电价新版图

从山东于9月率先公布结果,到12月初浙江、福建等省陆续跟进,全国19省的竞价进度与结果呈现出显著的地区差异性,这直接反映了各地资源禀赋、消纳能力和经济水平的深层次博弈。

1 价格格局:上海最高,甘肃最低,“东高西低”鲜明

根据已公布的结果,全国出清电价(即机制电价)呈现出巨大的跨度。

价格高点:上海的风电和光伏出清电价均为0.4155元/千瓦时,与当地煤电基准价持平,为目前已公布省份中的最高值。

价格低点:甘肃的风光和光伏出清电价均为0.1954元/千瓦时,是目前全国的最低值。

区域电价格局:呈现“东高西低”格局:

区域类型 代表省份 电价区间

东部沿海省份 上海、福建、广东 普遍高于0.35元/kWh

中部省份 安徽、江西、河北南网 在0.3-0.38元/kWh区间

西部与东北省份 甘肃、新疆、黑龙江 则低于0.26元/kWh

2 电量格局:西部规模庞大,东部精耕细作

与电价相对应的是迥异的电量格局。新疆、甘肃等西部省份凭借丰富的资源,往往拥有庞大的机制电量规模。而上海、天津等东部地区,虽然电价高,但机制电量的利用率相对较低,这与其土地资源紧张、更侧重于在工商业屋顶开发分布式项目的模式相符。

一个值得注意的特例是广东,其首批机制电价竞价仅针对分布式光伏项目展开,这充分说明了在负荷中心,分布式能源已成为保障电力供应、优化能源结构的重要力量。

二、核心挑战:从“固定收益”到“波动风险”

136号文推动“全面入市”,彻底改变了分布式光伏的收益模型,也带来前所未有的挑战。

1 收益逻辑重构:从“固定补贴”到“市场博弈”

过去收益为“固定电价+补贴”,现在则为市场化结算组合:

项目总收益 = 自发自用电费节省 + 上网电量市场交易收入 + 机制差价补偿

其中,最关键的“机制差价补偿”部分,遵循“多退少补”原则。其结算公式可以简化为:

机制补偿收益 = 机制电量 ×(机制出清电价 - 市场平均交易价格)

这意味着,即使竞得较高的机制电价(如0.35元/千瓦时),若当地电力现货市场均价持续低迷(如0.25元/千瓦时),项目实际获得补偿仅为价差部分(0.10元/千瓦时),实际上网电价远低于机制电价。反之,若市场价高于机制电价,项目可享受全部超额收益。收益不确定性显著增加。

2 消纳与运营压力陡增

在缺乏强制配储要求的背景下(136号文明配储不再作为强制性要求),分布式光伏的间歇性出力与电网负荷曲线不匹配的问题在市场中会被放大。

午间光伏大发时段,往往也是现货电价低谷甚至出现负电价的时段(如山东曾出现0.03元/度的极端低价)。这要求项目必须提升自发自用比例,或通过配置储能、参与需求响应来优化出力曲线。

此外,市场化对项目运营提出更高要求。无论作为独立主体还是聚合参与,都必须满足“可观、可测、可调、可控”的技术条件,并具备市场预测与交易能力,这对大量中小型分布式项目构成显著门槛。

三、生存与发展:从“资源获取”到“能力制胜”的三大转型

面对新格局,分布式光伏的投资者和运营商必须完成根本性的战略转型。

1 精准投资布局

从“追逐资源”转向“精细化收益测算”:

短期优先聚焦上海、江苏、浙江、广东等高电价、高自用率潜力的负荷中心;

中长期在西北、东北等低电价区域,需结合“光伏+农业/牧业”、跨省绿电交易等模式,发挥土地成本低、规模开发的优势。

2 强化运营能力

未来的核心竞争力在于运营。这包括:

电力交易能力:组建或依托专业团队、聚合商(虚拟电厂),参与现货、辅助服务市场,捕捉电价波动机会。

技术融合能力:主动配置“光伏+储能”,实现削峰填谷,将低价值电量转化为高价值电量,并满足电网的调节需求。

精益运维能力:通过数字化、智能化手段,降低“广泛却不易感知的发电量损失”。一个3GW的户用电站,因运维不善导致的年度电费损失可能高达数千万元。

3 拓展多元收益

在机制电量部分已包含环境价值的情况下(该部分电量不重复获得绿证收益),项目应积极探索市场化交易电量对应的绿证出售、以及未来与碳市场的衔接,开辟收益新渠道。

19省机制电价榜单的公布,是新能源全面市场化启程的里程碑,而非终点。它宣告了一个简单粗暴的“补贴红利时代”的终结,同时开启了一个比拼“精细化投资、专业化运营、市场化博弈”的“能力红利时代”。

对分布式光伏参与者而言,真正的课题不再是“哪个省的电价更高”,而是 “在我的屋顶上,如何通过提升自用、参与市场、精细运营,实现可持续的收益”。算不清这笔账,再高的机制电价也与你无关;算清了这笔账,即便在低价区域,也能找到生存与盈利的空间。